Morelia, Michoacán.- La autoridad del Colegio de Bachilleres del Estado de Michoacán (Cobaem) habría incurrido en una irregularidad al notifica, mediante un oficio que se les descontará el Impuesto Sobre la Renta (ISR) en el salario de alrededor de 2 mil 500 y 2 mil 800 trabajadores del subsistema educativo, pese a que existe un amparo contra la medida, además de que el Código Fiscal de la Federación (CFF) se los impide.

Trabajadores inconformes del Cobaem denunciaron a Contramuro que, tras el cambio de Delegado Administrativo en la institución, el nuevo titular del área, Virgilio Ocampo Barrueta, reactivó el cobro del ISR que oscila entre dos mil 200 y los cuatro mil 700 pesos, correspondientes al año 2017.

En mayo de este año, se intentó efectuar el primer descuento a los trabajadores del Cobaem, quienes interpusieron un amparo sustentado en los artículos 81, 98, 136 y 150 del Código Fiscal de la Federación (CFF).

En las notificaciones recibidas por trabajadores del subsistema, se les refiere que se les descontarán cantidades que van de los 186 a los 399 pesos quincenales, a partir del pasado 14 de septiembre de este año, hasta complementar sumas de entre los dos mil 200 y los cuatro mil 700 pesos del ISR correspondiente al 2017.

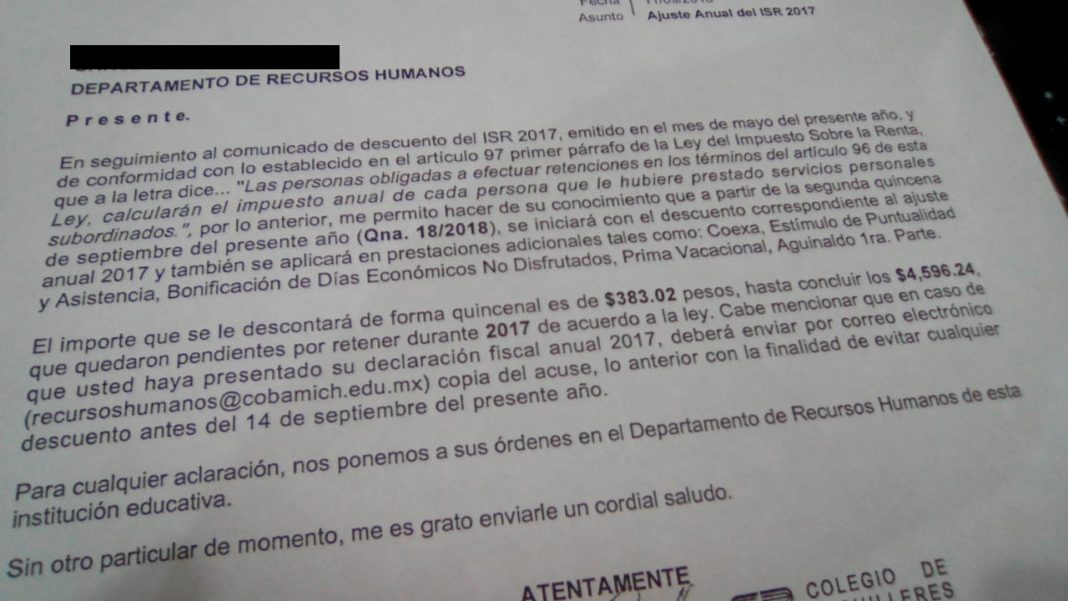

En el oficio D.AD.991-5304/2018, se expresa que el descuento de 186 pesos con 53 centavos, hasta completar la cantidad de dos mil 238 pesos con 42 centavos correspondientes al ISR de, 2017, corresponden “al ajuste anual 2017 y también se aplicará en prestaciones adicionales tales como: Coexa, Estímulo de Puntualidad y Asistencia, Bonificación de Días Económicos No Disfrutados, Prima Vacacional, Aguinaldo 1era Parte”.

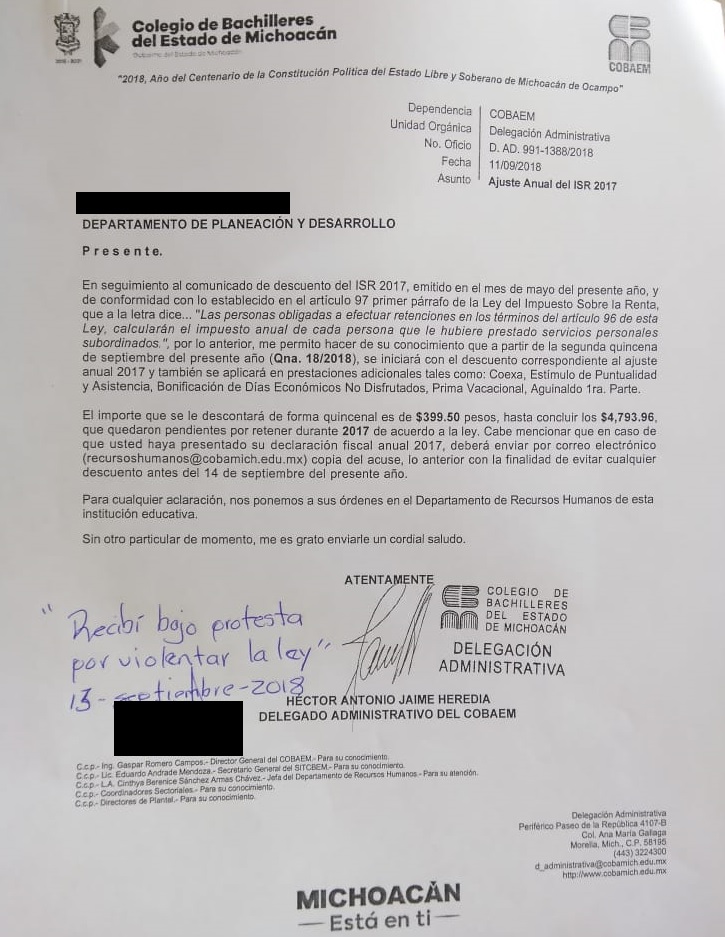

Otro caso es el correspondiente al oficio D.DA.991-1388/2018, en el que se notifica que se descontarán 399 pesos con 50 centavos quincenales hasta completar la cifra de 4 mil 793 pesos con 96 centavos, también por conceptos de “Coexa, Estímulo de Puntualidad y Asistencia, Bonificación de Días Económicos No Disfrutados, Prima Vacacional, Aguinaldo 1era Parte”.

Sin embargo, los artículos 81, 98, 136 y 150 del Código Fiscal de la Federación (CFF) señala, “los contribuyentes personas físicas no están obligados a presentar su declaración anual del ISR del ejercicio 2017, sin que tal situación se considere infracción a las disposiciones fiscales, siempre que en dicho ejercicio fiscal se ubiquen los siguientes supuestos:

I.Hayan obtenido ingresos exclusivamente por salarios y en general por la prestación de un servicio personal subordinado de un solo empleador.

II.En su caso hayan obtenido ingresos por intereses nominales que no hayan excedido de $20,000.00 (veinte mil pesos 00/100 M.N.), en el año que provengan de instituciones que componen el sistema financiero y,

III.El empleador haya emitido el CFDI por concepto de nómina respecto de la totalidad de los ingresos a que se refiere la fracción I de esta regla”.

El Código Fiscal de la Federación (CFF) detalla que “la facilidad prevista en la presente regla, no resulta aplicable a los siguientes contribuyentes:

a)Quienes hayan percibido ingresos del Capitulo I, Título IV, de la Ley del ISR, en el ejercicio de que se trate por concepto de jubilación, pensión, liquidación o algún tipo de indemnización laboral, de conformidad con lo establecido en el artículo 93, fracciones IV y XIII de la Ley del ISR.

b)Los que estén obligados a informar, en la declaración del ejercicio, sobre préstamos, donativos y premios de acuerdo con lo previsto en el artículo 93, segundo párrafo, de la Ley del ISR”.

Además, los inconformes del Cobaem señalan que la autoridad pretende descontar recursos de sus salarios, que corresponde a la parte patronal aportar.